Vietnamese

Vietnamese

English

English

Chinese

Chinese

Phân tích chứng khoán cơ bản - Chỉ số tài chính doanh nghiệp

Các chỉ số tài chính doanh nghiệp

1. Khả năng thanh toán

1.1. Tỷ số thanh toán hiện hành

- Cho biết khả năng dùng các tài sản ngắn hạn (tiền mặt, hàng tồn kho, các khoản phải thu) để chi trả cho các khoản nợ ngắn hạn của mình. Tỷ số này càng cao chứng tỏ công ty càng có nhiều khả năng sẽ hoàn trả được hết các khoản nợ.

- Nếu tỷ số thanh toán hiện hành <1: Công ty đang ở trong tình trạng tài chính tiêu cực, có khả năng không trả được các khoản nợ khi đáo hạn. Tuy nhiên, điều này không có nghĩa là công ty sẽ phá sản bởi vì có rất nhiều cách để huy động thêm vốn. Mặt khác, nếu tỷ số này quá cao cũng không phải là một dấu hiệu tốt bởi vì nó cho thấy doanh nghiệp đang sử dụng tài sản chưa được hiệu quả.

- Tỷ số thanh toán hiện hành = Tài sản ngắn hạn/Nợ ngắn hạn

- Ví dụ: Theo BCTC Quý III năm 2019

Tài sản ngắn hạn : 346 tỷ đồng

Nợ ngắn hạn: 3 tỷ đồng

Tỷ số thanh toán hiện hành = 346/3= 115,3

Nhận định: Công ty có đủ khả năng chi trả các khoản nợ ngắn hạn bằng tài sản ngắn hạn.

1.2. Tỷ số thanh toán nhanh

- Cho biết liệu công ty có đủ các tài sản ngắn hạn để trả cho các khoản nợ ngắn hạn mà không cần phải bán hàng tồn kho hay không. Tỷ số này phản ánh chính xác hơn tỷ số thanh toán hiện hành. Một công ty có tỷ số thanh toán nhanh nhỏ hơn 1 sẽ khó có khả năng hoàn trả các khoản nợ ngắn hạn và phải được xem xét cẩn thận. Ngoài ra, nếu tỷ số này nhỏ hơn hẳn so với tỷ số thanh toán hiện hành thì điều đó có nghĩa là tài sản ngắn hạn của doanh nghiệp phụ thuộc quá nhiều vào hàng tồn kho.

- Tỷ số thanh toán nhanh = (Tài sản ngắn hạn- Hàng tồn kho)/ Nợ ngắn hạn

- Ví dụ:

Theo BCTC Quý II năm 2017 của CTCP Tập đoàn Hòa Phát

Tài sản ngắn hạn : 1.027 tỷ đồng

Nợ ngắn hạn: 575 tỷ đồng

Hàng tồn kho: 0,8 tỷ đồng

Tỷ số thanh toán hiện hành = 1.7

Nhận định: Công ty đủ tài sản ngắn hạn để trả cho các khoản nợ ngắn hạn mà không cần phải bán hàng tồn kho

1.3. Tỷ số thanh toán tiền mặt

- Cho biết một công ty có thể trả được các khoản nợ của mình nhanh đến đâu, vì tiền và các khoản tương đương tiền là những tài sản có tính thanh khoản cao nhất.

- Tỷ số thanh toán tiền mặt = (Tiền và các khoản tương đương tiền)/Nợ ngắn hạn

2. Khả năng sinh lời

2.1. Tỷ suất sinh lợi trên tài sản (ROA)

- Chỉ tiêu đo lường hiệu quả hoạt động của doanh nghiệp mà không quan tâm đến cấu trúc tài chính. Chỉ số này cho biết công ty tạo ra bao nhiêu đồng lợi nhuận từ một đồng tài sản.

- ROA = Lợi nhuận sau thuế/ Tổng tài sản

- Ví dụ: Chỉ tiêu đo lường hiệu quả hoạt động của doanh nghiệp mà không quan tâm đến cấu trúc tài chính. Chỉ số này cho biết công ty tạo ra bao nhiêu đồng lợi nhuận từ một đồng tài sản

2.2. Tỷ suất sinh lợi trên tổng vốn cổ phần (ROE)

- Cho biết cứ 1 đồng vốn chủ sở thì tạo ra được bao nhiêu đồng lợi nhuận. Tỷ số này phụ thuộc vào thời vụ kinh doanh. Ngoài ra, nó còn phụ thuộc vào quy mô và mức độ rủi ro của công ty. Để so sánh chính xác, cần so sánh tỷ số này của một công ty cổ phần với tỷ số bình quân của toàn ngành, hoặc với tỷ số của công ty tương đương trong cùng ngành.

2.3. EPS

EPS đóng vai trò như một chỉ số về hiệu quả hoạt động của công ty. Khi tính EPS, người ta thường dùng khối lượng cổ phiếu lưu hành bình quân trong suốt kỳ báo cáo để có kết quả chính xác hơn, bởi vì số lượng cổ phiếu lưu hành có thể thay đổi theo thời gian. Tuy nhiên, các nguồn dữ liệu đôi khi sẽ đơn giản hóa quá trình tính toán bằng cách dùng số lượng cổ phiếu đang lưu hành vào cuối kỳ. EPS pha loãng khác EPS cơ bản ở chỗ EPS pha loãng thường cộng thêm số lượng trái phiếu có thể chuyển đổi hay trái quyền vào số lượng cổ phiếu đang lưu hành. EPS thường được xem là chỉ số quan trọng nhất trong việc xác định giá của cổ phiếu. Đây cũng là thành phần chính dùng để tính toán chỉ số P/E. Một điểm quan trọng nữa thường bị bỏ qua là việc tính toán lượng vốn dùng để tạo ra lợi nhuận. Hai công ty có thể có cùng EPS, nhưng một công ty có thể sử dụng vốn ít hơn- tức là công ty đó có hiệu quả cao hơn trong việc sử dụng vốn của mình để tạo ra lợi nhuận và, nếu những yếu tố khác là tương thì đây là công ty tốt hơn.

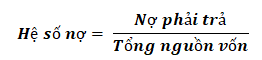

3. Cơ cấu nguồn vốn, tài sản

- Tổng số nợ ở đây bao gồm nợ ngắn hạn và nợ dài hạn phải trả. Chủ nợ thường thích công ty có tỷ số nợ thấp vì như vậy công ty có khả năng trả nợ cao hơn. Ngược lại, cổ đông muốn có tỷ số nợ cao vì như vậy làm gia tăng khả năng sinh lợi cho cổ đông. Tuy nhiên muốn biết tỷ số này cao hay thấp cần phải so sánh với tỷ số nợ của bình quân ngành.

- Tỷ số nợ càng thấp thì mức độ bảo vệ dành cho các chủ nợ càng cao trong trường hợp doanh nghiệp rơi vào tình trạng phá sản và phải thanh lý tài sản.

- Tỷ số nợ phụ thuộc rất nhiều yếu tố: loại hình doanh nghiệp, quy mô của doanh nghiệp, lĩnh vực hoạt động, mục đích vay. Tuy nhiên thông thường, ở mức 60/40 là chấp nhận được. Có nghĩa Hệ số nợ là 60% (Tổng tài sản có 100 thì vốn vay là 60)