Vietnamese

Vietnamese

English

English

Chinese

Chinese

HPG - Chờ đợi vùng giá hấp dẫn

CÔNG TY CỔ PHẦN TẬP ĐOÀN HÒA PHÁT (HSX: HPG)

| Kết quả kinh doanh (triệu VND) | Q4/18 | Q4/19 | %yoy | 2018 | 2019 | %yoy |

| Doanh thu thuần |

14,592 |

18,282 |

25% |

56,580 |

64,678 |

14% |

| Lợi nhuận gộp |

2,561 |

2,836 |

11% |

11,670 |

11,185 |

-4% |

| Lợi nhuận từ hoạt động kinh doanh |

2,024 |

2,269 |

12% |

10,072 |

9,031 |

-10% |

| Lợi nhuận sau thuế (LNST) |

1,767 |

1,923 |

9% |

8,601 |

7,578 |

-12% |

| LNST của cổ đông công ty mẹ |

1,764 |

1,917 |

9% |

8,573 |

7,507 |

-12% |

| Giá mục tiêu: | 33,000 VND |

| Giá cutloss: | 25,000 VND |

| Khuyến nghị | Mua |

| Ngành nghề | Bất động sản |

| Giá đóng cửa | 28,000 VND |

| Khoảng giá 52w | 25.360-29,500 |

| Số CP lưu hành | 251 triệu |

| Vốn hóa |

7,014 tỷ |

| Thông tin tài chính | |

| Biên lợi nhuận gộp | 44% |

| Biên lợi nhuận ròng | 27% |

| P/E trailing | 9.37 |

| P/B trailing | 1.4 |

| ROE 2018 | 14.4% |

| Cổ tức tiền mặt | 478 đồng |

TỔNG QUAN CÔNG TY & HOẠT ĐỘNG KINH DOANH

Công ty Cổ phần Tập đoàn Hòa Phát là Tập đoàn sản xuất công nghiệp hàng đầu Việt Nam. Sản xuất thép là lĩnh vực cốt lõi chiếm tỷ trọng trên 80% doanh thu và lợi nhuận toàn Tập đoàn. Các sản phẩm chính trong chuỗi sản xuất thép của Hòa Phát bao gồm thép xây dựng, thép cuộn cán nóng (HRC), thép dự ứng lực, thép rút dây, ống thép và tôn mạ màu các loại. Với công suất lên đến trên 7 triệu tấn thép các loại, Tập đoàn Hòa Phát là doanh nghiệp sản xuất thép xây dựng và ống thép lớn nhất Việt Nam với thị phần lần lượt là 25% và 30%.

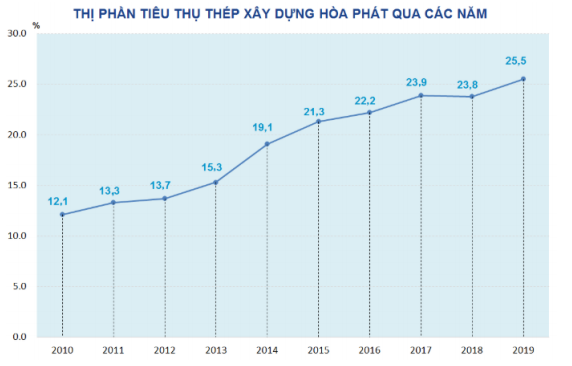

Năm 2019 là một năm khó khăn của Hòa Phát khi KQKD chịu nhiều ảnh hưởng của các yếu tố khách quan như giá quặng đầu vào, giá thép điều chỉnh và nhu cầu chững lại của thị trường. Mặc dù vậy, HPG đã liên tục lấy được thị phần từ các đối thủ đồng thời duy trì sản lượng tiêu thụ liên tục đạt những con số kỷ lục, đặc biệt trong 2 tháng cuối năm. Tính riêng quý IV, HPG ghi nhật 18,282 tỷ đồng doanh thu và 1,923 tỷ đồng lợi nhuận, tăng 9% so với năm trước. Lũy kế năm 2019, HPG đạt sản lượng hơn 2,8 triệu thép thô, tăng hơn 16,7% so với cùng kỳ. Thị phần đạt mức 26,2%, cao hơn 1,8% so với năm 2018, khẳng định vị thế hàng đầu tại thị trường Việt Nam.

CƠ HỘI ĐẦU TƯ

Khu liên hiệp sản xuất Gang thép Hòa Phát Dung Quất đi vào vận hành đồng bộ từ Quý II/2020. Đây là khu liên hợp có tổng vốn đầu tư 52.000 tỷ đồng, tọa lạc tại Khu kinh tế Dung Quất, tỉnh Quảng Ngãi. Sau khi hoàn thành, KLH Hòa Phát Dung Quất sẽ cung cấp ra thị trường 2 triệu tấn thép dài và 2 triệu tấn thép dẹt hằng năm, tập trung khai thác thị trường miền Nam khi cảng nước sâu tại đây có thể đáp ứng đón tàu trên 200.000 tấn vào tiếp nhận. Hiện tại, các công đoạn của nhà máy đã gần như hoàn thành 95% và trong quá trình bắt đầu vận hành ổn định dần giai đoạn 1 với lò cao số 1 & số 2, nhà máy cán số 1 & số 2, nhà máy điện, nhà máy nước, lò luyện coke số 1… Đây cũng là lí do giúp cho HPG nâng sản lượng tiêu thụ hai tháng cuối năm 2019 lên mức kỷ lục.

Mở rộng thị phần và miền Nam, hướng ra các thị trường xuất khẩu. Giá trị hoàn chỉnh cùng Biên lợi nhuận vượt trội. Nhờ Hòa Phát Dung Quất với vị trí địa lý thuận lợi cùng cảng nước sâu quy mô lớn, HPG có thể tiếp cận với thị trường mới tại khu vực phía Nam. Đồng thời trong những quý vừa qua, HPG cũng đã đẩy mạnh các hoạt động xuất khẩu, chiếm 10% tổng sản lượng tiêu thụ, tập trung các nước Bắc Mỹ, Đông Nam Á, Úc, Ấn Độ.

HPG đặt mục tiêu sản lượng tiêu thụ của năm 2020 ở mức 3,6 triệu tấn, tăng trưởng gần 34% so với 2019. Riêng thị trường miền Nam sẽ đạt sản lượng gấp đôi. Sau khi vận hành đồng bộ, HPG gia nhập top 50 doanh nghiệp sản xuất thép lớn nhất thế giới.

Thị phần của Hòa Phát nhiều khả năng vẫn sẽ tiếp tục tăng trong các năm tiếp theo, phụ thuộc vào kết quả của định hướng vào thị trường phía Nam. Ước tính năm 2020, doanh thu và lợi nhuận của Hòa Phát lần lượt đạt 72.000 tỷ và 9.300 tỷ đồng, tăng trưởng lần lượt 15% và 20% so với 2019.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

HPG là doanh nghiệp đầu ngành trong lĩnh vực sản xuất thép xây dựng, với lợi thế vượt trội về quy mô và chuỗi giá trị khép kín, thể hiện qua thị phần số một và liên tục gia tăng. Năm 2019, KQKD của HPG không mấy tích cực khi gặp bất lợi về giá nguyên liệu và giá bán đầu ra, tuy nhiên đây chỉ là các yếu tố ngắn hạn và sẽ không ảnh hưởng quá nhiều đối với triển vọng của HPG. Năm 2020, khi các yếu tố kể trên thuận lợi hơn cùng Khu liên hợp Dung Quất đi vào vận hành đồng bộ, HPG sẽ trở lại tăng trưởng ở mức quanh 20%.

Định giá theo phương pháp P/E, HPG xứng đáng với vùng định giá 27.000 đồng/cổ phiếu. Nhà đầu tư có thể chờ đợi quanh vùng giá 23.000 đồng, cutloss khi giảm về vùng 21.000 đồng.

----------------------------------------------------------------------------------

CÔNG TY CP CHỨNG KHOÁN APG_SHARE TO SUCCEED

📞 Hotline: 090 323 54 34

📍 Address: 32 Hòa Mã, Hai Bà Trưng Hà Nội

Nơi kết nối giữa Chuyên gia phân tích và thị trường của APG tại đây:

1. Fanpage: https://www.facebook.com/chungkhoanapg/

2.Telegram: https://t.me/joinchat/JJjE1FFujs22RfJ1dH4uLQ

3.Zalo: https://zalo.me/g/jnvobx458

Trân trọng!