Vietnamese

Vietnamese

English

English

Chinese

Chinese

CÔNG TY CỔ PHẦN TẬP ĐOÀN THỦY SẢN MINH PHÚ (UPCOM: MPC)

CÔNG TY CỔ PHẦN TẬP ĐOÀN THỦY SẢN MINH PHÚ (UPCOM: MPC)

| Kết quả kinh doanh (triệu VND) | Q3/18 | Q3/19 | %yoy | 2017 | 2018 | %yoy |

| Doanh thu thuần |

4,869 |

5,213 |

7.07% |

15,665 |

16,925 |

8.04% |

| Lợi nhuận gộp |

831 |

605 |

-27.20% |

1,864 |

2,198 |

17.92% |

| Lợi nhuận từ hoạt động kinh doanh |

377 |

267 |

-29.18% |

792 |

902 |

13.89% |

| Lợi nhuận sau thuế (LNST) |

352 |

236 |

-32.95% |

714 |

810 |

13.45% |

| LNST của cổ đông công ty mẹ |

298 |

230 |

-22.82% |

639 |

703 |

10.02% |

| Giá mục tiêu: | 28,500 VND |

| Upside: | 32% |

| Giá hiện tại | 21,500 đ/cp |

| Khoảng giá 52w | 18,100-45,900 |

| P/E | 4.42 |

| EPS 4 quý gần nhất | 4,936 đ |

| BVPS Q3/2019 | 26,522 đ |

| Thông tin cơ bản | |

| Ngành nghề | Thủy sản |

| Vốn hóa | 4,326 tỷ đ |

| Vốn điều lệ | 2,000 tỷ đ |

| Thanh khoản TB | 219,173cp |

| Tổng tài sản | 9,036 tỷ đ |

| Vốn CSH | 5,264 tỷ đ |

TỔNG QUAN DOANH NGHIỆP VÀ KẾT QUẢ KINH DOANH

Minh Phú (MPC) là doanh nghiệp xuất khẩu tôm lớn nhất thế giới với 2.3% thị phần, với kim ngạch đạt hơn 750 triệu USD, sản lượng xuất khẩu đạt gần 67,500 tấn tôm, tăng lần lượt 7.7% về giá trị và 19.6% về sản lượng, là mức tăng trưởng khá tốt trong một năm không thật sự thuận lợi cho ngành tôm Việt Nam cũng như thế giới. Minh Phú định hướng xây dựng mô hình kinh doanh tôm theo chuỗi giá trị khép kín, từ sản xuất con giống, xây dựng vùng nuôi công nghệ cao, đến chế biến các mặt hàng tôm đông lạnh và giá trị gia tăng phục vụ cho nhu cầu xuất khẩu. Đặc biệt, MPC đang kỳ vọng công nghệ nuôi mới tại Việt Nam sẽ cung cấp được nguồn tôm dồi dào, với giá thành thấp trong tương lai. Doanh thu của MPC chủ yếu đến từ hoạt động xuất khẩu các mặt hàng tôm đông lạnh và các sản phẩm giá trị gia tăng (GTGT). Trong đó mặt hàng tôm GTGT hiện nay đang chiếm đến 42% trong cơ cấu doanh thu, mang lại biên lợi nhuận gộp cao hơn từ 15-20% so với tôm đông lạnh thông thường.

Theo báo cáo tài chính hợp nhất quý 3/2019, do tình hình nguyên liệu khan hiếm, thị trường xuất khẩu suy giảm khiến lợi nhuận 9 tháng của công ty giảm gần 43% so với cùng kỳ năm ngoái và chỉ mới đạt 20% chỉ tiêu lợi nhuận của cả năm. Tổng lợi nhuận hợp nhất mà Minh Phú thu về 9 tháng (trước thuế) là 446.8 tỷ đồng, giảm 40% so với cùng kỳ năm ngoái. Sau thuế, lợi nhuận của MPC chỉ còn 390 tỷ, giảm gần 43% so với cùng kỳ năm ngoái. Nhìn chung trong 9 tháng đầu năm, MPC chỉ đạt 31% mục tiêu lợi nhuận cả năm. Tuy nhiên, việc các vùng nuôi công nghệ cao ở Lộc An và Kiên Giang bắt đầu được đưa vào khai thác trong năm 2020, lợi nhuận của MPC có thể phục hồi.

CƠ HỘI ĐẦU TƯ

Triển vọng và cơ hội rộng mở từ thị trường chủ lực Mỹ

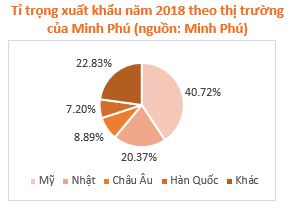

Trong năm 2018, tăng trưởng xuất khẩu của MPC vào thị trường EU là tốt nhất, đạt mức 49% so với cùng kỳ năm ngoái. Tuy nhiên, thị trường xuất khẩu chủ lực, mang lại tên tuổi cho MPC chính là thị trường Mỹ, nhằm tận dụng tối đa các lợi thế cạnh tranh của mình.

Mỹ là thị trường tiêu thụ tôm lớn nhất thế giới với nhu cầu tiêu thụ tăng trưởng đều đặn hàng năm, trong khi thị phần tôm của Việt Nam vẫn còn chưa đáng kể trong cơ cấu nhập khẩu của nước này. Với các lợi thế cạnh tranh vốn có của mình, MPC có thể chiếm thêm thị phần tôm cho mình tại thị trường lớn này, qua đó thúc đẩy tăng trưởng xuất khẩu hàng năm.

Như vậy, bên cạnh tình hình cạnh tranh diễn ra gay gắt, thuế xuất khẩu sang các thị trường chính giảm là cơ hội lớn để Việt Nam đẩy mạnh xuất khẩu tôm, gia tăng thị phần. Tuy nhiên, việc đáp ứng đầy đủ các tiêu chuẩn khắt khe về chất lượng, truy xuất nguồn gốc và đảm bảo an toàn vệ sinh thực phẩm tại các thị trường là yếu tố cần được quan tâm hàng đầu của các doanh nghiệp xuất khẩu tôm Việt Nam, trong đó có MPC để có thể tận dụng tối đa lợi thế ưu đãi thuế so với các đối thủ cạnh tranh trên thị trường.

Triển vọng từ phát triển chuỗi khép kín, nâng cao khả năng tự chủ tôm nguyên liệu.

MPC hiện nay đang tự chủ được khoảng 10% nguyên liệu, nhờ sở hữu vùng nuôi trồng rộng lớn với tổng diện tích lên tới 900 ha, gồm 300 ha ở vùng nuôi công nghệ cao Lộc An và 600 ha ở Kiên Giang.

Trong năm 2019, Minh Phú đã tiến hành thả nuôi thêm 554 ao theo công nghệ mới (ở Lộc An 224 ao và Kiên Giang 290 ao), với vốn đầu tư khoảng 1 tỷ đồng/ao. Mỗi ao sẽ có diện tích khoảng 824m2 với năng suất khoảng 7 tấn tôm /ao/vụ, nuôi thành 3-5 vụ trong 1 năm.

Về dài hạn, Minh Phú cũng đang thực hiện kế hoạch nuôi tôm sinh thái với vai trò liên kết các hộ nông dân, triển vọng 350,000 hecta nuôi tôm sinh thái. Hiện tôm sinh thái đang được xuất khẩu rất tốt sang Châu Âu. Công ty cũng đồng thời chia sẻ thêm về dự án 3,000 hecta vùng nuôi tôm Công Nghệ Cao phức hợp ở Kiên Giang, với định hướng và sự giúp đỡ từ Chính Phủ, theo lộ trình 3 năm

Có thể thấy công ty đang có những dự án đầu tư xây dựng dài hạn, nhằm mục đích giảm bớt sự phụ thuộc vào nguyên liệu và con giống bên ngoài.

Triển vọng lợi nhuận tươi sáng từ (1) xây dựng nhà máy tôm giá trị gia tăng và (2) nâng công suất nhà máy cũ.

Minh Phú hiện đang sở hữu 4 nhà máy chế biến ở Cà Mau và Hậu Giang với tổng công suất là 76,000 tấn/năm. Hiện tại các nhà máy của MPC đang hoạt động với công suất tối đa và để đáp ứng nhu cầu tôm ngày càng tăng trên toàn cầu, Minh Phú đã lên các kế hoạch mở rộng chế biến trong 10 năm tới, thành lập nhà máy mới ở hai tỉnh Cà Mau và Kiên Giang. Mỗi nhà máy mới sẽ có công suất xử lí 40,000 tấn. Nhà máy đầu tiên, Minh Quí, có trụ sở tại Cà Mau, sẽ hoàn thành và vận hành vào năm 2020. Sau đó, Nhà máy phức hợp Kiên Giang I sẽ được vận hành trong năm 2022 và bắt đầu hoạt động với công suất 20,000 tấn. Minh Phú mong muốn nhà máy này sẽ đạt được công suất gấp đôi trong năm sau. Kiên Giang II sẽ được đưa vào hoạt động trong năm 2025 với công suất ban đầu ở mức 40,000 tấn.

Ngoài ra, chiến tranh thương mại Mỹ-Trung hiện tại đã đưa mức thuế nhập khẩu tôm tẩm bột của Trung Quốc vào Mỹ từ mức 0% lên 25%. Để tận dụng cơ hội này, Minh Phú đã xây dựng nhà máy tôm tẩm bột công suất 40,000 tấn/năm tại phần đất của Minh Phú Hậu Giang. Nguồn tôm nguyên liệu cung cấp cho nhà máy này chủ yếu là tôm loại 2 từ Minh Phú Hậu Giang và Minh Phú Cà Mau. Vì vậy, đặt nhà máy ở Minh Phú Hậu Giang sẽ giảm được chi phí vận chuyển tôm nhập về cũng như tôm tẩm bột xuất đi. Do mặt hàng giá trị gia tăng này không chịu thuế phá giá vào Mỹ cộng thêm biên lợi nhuận cao từ các sản phẩm GTGT nên dự kiến lợi nhuận của dự án này sẽ trên 20%. Dự kiến, phải đến năm 2020, nhà máy tôm tẩm bột mới có sản phẩm với sản lượng 40,000 tấn/năm nhưng doanh số mang về khoảng 250 - 300 triệu USD/năm.

Sự xuất hiện của cổ đông chiến lược Mitsui sẽ giúp cải thiện tình hình tài chính và quản trị của MPC

Năm 2013, Mitsui đã đầu tư vào Công ty cổ phần Thủy sản Minh Phú Hậu Giang (MPHG), một công ty con của MPC. Kể từ đó, Mitsui đã góp phần tối ưu hóa việc quản lý và vận hành MPHG.

Việc đầu tư vào MPC sẽ giúp MPC ở 3 việc: (1) giảm đáng kể gánh nặng nợ vay từ lâu đã là vấn đề với MPC; (2) tận dụng kinh nghiệm quản lý tại MPHG và áp dụng cho toàn bộ Tập đoàn Minh Phú; và (3) tận dụng mạng lưới bán hàng do Tập đoàn Mitsui toàn cầu thành lập để mở rộng sang các thị trường khác.

Với việc Mitsui trở thành cổ đông chiến lược, MPC có tham vọng chiếm giữ 25% thị phần tôm toàn cầu trong 15-20 năm tới. MPC đang tập trung vào chiến lược tự chủ nguồn nguyên liệu bằng cách ứng dụng công nghệ cao vào các ao nuôi để hướng tới tự chủ 50% nguyên liệu.

RỦI RO

(1) Mỹ và Trung Quốc đạt được thỏa thuận về giảm/dỡ bỏ thuế quan đã áp lên hàng hóa của nhau; (2) Dịch bệnh và thời tiết diễn biến bất thường.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Động lực tăng trưởng chính của MPC trong tương lai không chỉ đến từ việc tăng công suất nhà máy (tăng sản lượng xuất khẩu) , mà còn ở triển vọng tăng tỷ lệ tự chủ nguồn nguyên liệu đầu vào (cải thiện tích cực biên lợi nhuận). Việc có cổ đông chiến lược nước ngoài vào có thể giúp cơ cấu tài chính của công ty trở nên cân bằng hơn, đồng thời các chiến lược đầu tư dài hạn cũng sẽ giảm thiểu ảnh hưởng từ tác động bên ngoài, nâng cao chất lượng doanh thu. Tuy vẫn còn quá sớm để đánh giá hết tiềm năng dài hạn của những chiến lược từ công ty, nhưng với những lợi thế cạnh tranh và vị thế vốn có của mình, chúng tôi kỳ vọng những triển vọng của Minh Phú sẽ tích cực hơn rất nhiều trong năm 2020.

Vì vậy, chúng tôi đưa ra khuyến nghị dài hạn MUA đối với cổ phiếu MPC, với mức giá mục tiêu theo phương pháp so sánh P/E là 28,500 VND/CP (tương đương với mức uspide 32.55%), tương đương với P/E 2020 ở mức 5.2 lần, tương đối thấp so với một doanh nghiệp đầu ngành tôm, có lợi thế cạnh tranh rõ ràng như MPC.

----------------------------------------------------------------------------------

CÔNG TY CP CHỨNG KHOÁN APG_SHARE TO SUCCEED

📞 Hotline: 090 323 54 34

📍 Address: 32 Hòa Mã, Hai Bà Trưng Hà Nội

Nơi kết nối giữa Chuyên gia phân tích và thị trường của APG tại đây:

1. Fanpage: https://www.facebook.com/chungkhoanapg/

2.Telegram: https://t.me/joinchat/JJjE1FFujs22RfJ1dH4uLQ

3.Zalo: https://zalo.me/g/jnvobx458

Trân trọng!